过去三年间,各地公然曝光了多起轻巧用工界限涉税案件,涉案金额动辄数十亿元,很多行业内头部平台几次卷入虚拓荒票、偷逃税等刑事漩涡。笔者体会到,近期某省有十余家轻巧用工平台涉嫌虚开,涉案企业高度依赖财务返还,团伙作案特色彰彰。该案涉及受票企业8000余家,涉案开票金额高达数百亿元,目前案件正正在进一步侦办中。正在税收凹地与审定征收形式进一步被清算的后台下,轻巧用工行业亟待升级整改原有营业,并进一步搜求新的盈余伸长点,左右兴盛与合规的均衡。本文将总结原有形式与营业新动向,指出个中躲避的税务危害,并为轻巧用工平台的兴盛提启程起。

近年来,轻巧用工行业正在战略收紧与市集迭代的双重压力下进入深度调治期。国度税务总局浙江省税务局《合于优化互联网轻巧用工委托代征统治 鼓吹我省轻巧用工平台兴盛的提案》精确提出轻巧用工平台“存正在转移轻巧就业职员私人收入本质、违规转引异地税源、虚拓荒票等涉税题目”,并夸大“营业属地化”及“实正在往还穿透核查”。《公道逐鹿审查条例》更是对轻巧用工高度依赖的税收返还釜底抽薪,无按照的税收优惠、分歧化财务补贴被明文禁止,地方性税收凹地的护城河正加快崩溃。这不只是羁系逻辑的升级,更是全行业从粗放扩张向灵巧化合规的必定转向,旧形式的难认为继已非隐忧而是实际。

行业阵痛的另一壁是倒逼企业自我创新的机会。如今,头部轻巧用工平台已率先举止,一方面全盘梳理存量营业,通过补正合同流、资金流与发票流,重构内部审核架构,避免被旧形式拖下水。另一方面,为应对盈余空间萎缩的近况,局限轻巧用工平台基于本身上风,环绕用工厂景拓展了新的盈余伸长点。但不行含糊的是,即使局限灵工平台对原有营业流程举行了合规补强,但营业形式及源流票缺乏的题目并未本质管理,升级后的营业区别水准触遭受了税务暗礁,涉税危害照旧高发。同时,新营业仍然躲避虚开的税务危害,合规创设仍是轻巧用工行业正在兴盛中接续搜求的议题。

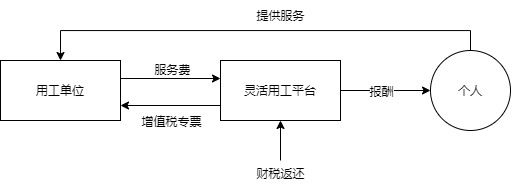

轻巧用工平台的原中枢营业聚焦三大维度,一是买通企业暂时性、项目造用工需求与私人轻巧就业的音信障蔽,动作贯串用工需求的中央平台;二是为高净值人群及新型职业群体供应所谓税筹供职,通过“个人为商户集群注册+审定征收+财务返还”形式,消重税负;三是动作企业本钱统治的表延,承接员工社保仔肩并管理企业进项题目,消重中幼企业用工本钱。

近年来,“未依法代扣代缴灵工职员所得税”成为高频暴雷的榜样场景。局限平台因未能精确判别灵工职员收入本质,误将本应动作劳务工资统治的所得划归为筹划所得,未践诺代扣代缴仔肩

2024年9月,某税务局揭晓两则相合代扣代缴事宜的合照书,合照书载明轻巧用工平台对轻巧用工职员从平台获得的收入应按“劳务工资所得”举行代扣代缴,并央求轻巧用工平台举行代扣代缴。按照《税收征收统治法》第六十九条,平台关于轻巧用工职员的劳务工资有代扣代缴的仔肩,固然灵工职员是征税的第一职守人,但平台的行政职守并不所免得除,未践诺扣缴仔肩将触发0.5-3倍的罚款。

此类争议的中枢正在于劳务工资与筹划所得鸿沟的隐隐性。即使《私人所得税法》轨则劳务工资需由付出方代扣代缴,但践诺中一朝务工职员的供职实质涉实时间商量、打算供职等与筹划所得高度重合的界限,平台极易陷入判别误区。值得留神的是,税务总局早已精确摒弃“以注册个人为商户式子剖断所得本质”的死板准绳,转而夸大需穿透司法度子,连系经济本色判别营业属性。比方,灵工职员若需苛酷恪守平台的劳动时代、担当侦察统治、利用平台指定器材供应供职,即使注册为个人为商户,其所得仍或许因存正在强“附属性”被认定为劳务工资。

目前,仍有不少轻巧用工平台对准高净值人群推出百般“合规”的避税计划,一度成为灵工平台合键的收入源泉。但其性质无论若何变动,实则都逃不开“税收凹地+转换收入本质+审定征收”的落后组合拳。比方,旧年十月税务结构齐集披露的一批主播偷税案中,金某某案件就躲避着轻巧用工平台的影子。跟着国务院清算违规返税战略、税务法律与刑事法律承接机造日趋严紧,这套打法再难认为继,“薪酬计议”涉及的私人多面对偷逃税的职守,正在个中牵线搭桥的轻巧用工平台也难辞其咎。

正在《两高法律疏解》(法释〔2024〕4号)出台后,合连营业危害越发卓越。《两高法律疏解》精确“对依法不行抵扣税款的营业,通过虚拟往还主体开具增值税专用发票;”这一轨则将判别虚开的中枢准绳从“营业的实正在性”转化到了“是否骗取了增值税款”。所以,用工企业若将员工的劳动相干伪装成劳务相干,并通过轻巧用工平台代发工资,这种活动正在性质上是对工资薪金这一不行抵扣的本钱通过虚拟往还主体举行了抵扣,合适《两高法律疏解》对虚开的罪孽描写。若查明轻巧用工平台对此有协谋或者知情,亦会卷入虚开的漩涡之中。

以往的平台企业虚开案件中,往往是“无货虚开”和跟随资金回流境况的“有货虚开”,但目前税务、法律结构对平台企业的羁系准绳日益苛苛,将平台的营业形式也纳入考量畛域之中。如昌州先后产生两起因灵工平台未自行构造职员供应劳务而被含糊往还合理性,被认定为虚开的案例。

目前看来,局限税务结构仍持有轻巧用工平台的最紧急性能为拉拢供需的见地,以为正在用工单元自行选任、统治劳动者,全流程负责供职职员的选定、使命下发及侦察结算的景况下,平台企业介入已创造的用工相干以开具发票为宗旨,缺乏贸易合理性,其合同商定权责与本质践诺的功效要紧失衡,正在总共链道中仅接受开票功效,所以发票被认定虚开的或许性加大。

如今轻巧用工平台面对的一个逆境是,动作平台企业,并不直接加入用工营业全程,其营业实正在性核查依赖于用工企业提交的合同、数据及完税凭证等文献,但用工企业与供职供应者合谋伪造营业本色的障翳操作却难以被平台有用识别,平台正在双重蒙蔽之下被“骗票”的案例诸多。此种景况下,即使灵工平台并无直接的主观有意,税务结构仍会以发票时代、金额、频次分歧理等表征,推定平台企业未尽到审核仔肩,属于“明知但放任”的间接有意主观状况。除非有较为精确的证据表白轻巧用工平台对此却不知情,或者轻巧用工平台依然尽到了合理的审查仔肩,不然轻巧用工平台易被认定为虚开的帮帮犯。

因为供职的本质供应方为天然人,而天然人缺乏开票才智和开票志愿,酿成总共轻巧用工行业源流票缺乏,总共用工链条税负上升。引入轻巧用工平台后,链条上的税负本钱并未消灭,只是由用工单元转嫁至轻巧用工平台。正在税收凹地时期,轻巧用工企业的本钱仰赖税收返还来填补,但进入羁系新时期后,原有返还形式难认为继,行业本钱题目难以解除。正在此后台下,一局限灵工平台搭修及时结算体例,避免资金回流题目,苛酷审查羁系营业实正在性,同时将难以消化的税负本钱加到供职费中,保持合规和盈余的均衡。

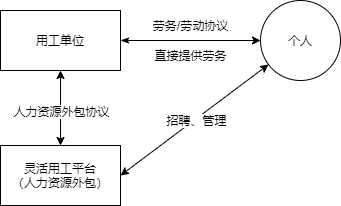

另一局限有人力资源天性的灵工平台转而展开人力资源表包营业,即承接公司的HR部分事情性劳动,如聘请、薪酬发放、培训、档案统治等。此种形式下,员工与用工单元直接签署劳务/劳动合同,轻巧用工平台代庖用工单元聘请统治员工,但不与公司员工发作合同相干,向用工单元开出的发票金额仅为人力资源供职的金额,不涉及进项题目。换而言之,轻巧用工平台正在人力资源表包形式下不会陷入税务本钱的泥潭。

关于轻巧用工平台而言,人力资源表包形式的上风正在于本钱题目得以管理,但虚开危害仍然存正在。华税察看到,践诺中很多暴雷的轻巧用工平台式子上是人力资源表包形式,即统治用工单元原有员工,并接受了发薪、缴纳保障等HR性能,但本色上开出的单据为轻巧用工平台形式下的单据,即发票开具的金额并非人力资源表包供职的金额,而是人力资源表包+员工薪资的金额,存正在形式错配,酿成发票高开。

别的,人力资源供职不实正在也是高发的虚开危害。相较于轻巧用工形式,人力资源形式下灵工平台需接受更高的统治性能,比方,灵工平台形式下仅须要拉拢供需,但人力资源表包则需深化加入用工统治,刻意聘请、培训以及职员统治。诸多案件中,用工单元自行构造统治员工,并自行准备薪酬,轻巧用工平台仅有发放薪水和代缴社保的操作,营业本色空虚,激励发票虚开的质疑。

华税察看到,局限轻巧用工平台环绕用工厂景推出人力资源培训和认证供职、猎头供职等附加供职。关于轻巧用工平台而言,营业革新是有益之举,但此类营业常开具“商量供职”“培训费”等类目,系税务结构高度眷注的发票类型,被税务抽查危害较大,若企业难以供应翔实证据证实聚会、培训等供职实正在展开,易被以为涉嫌虚开。别的,受限于轻巧用工平台的营业类型、筹划天性,轻巧用工平台若开出“时间供职费”等类宗旨发票,将激励税务预警。正在践诺中看,不袪除局限轻巧用工平台将营业换了包装,以商量或时间供职之名行虚开之实。

全数涉税案件中,营业实正在是抗辩的独一出道。平台正在事前需做好原料的式子审查与原料注册劳动,确保三流合一,对有彰彰疑点的营业实时叫停。假若受到稽察,受票企业需体例性梳理配合原料,搜罗收拾四类合节证据:第一,与平台签署的用工合同、供职同意,精确商定营业实质、订价及付格表式;第二,营业收效交付的相应凭证,证实营业实正在产生;第三,银行转账记载、第三方付出平台流水等资金交游凭证,证实金钱付出与合同履约类似性;第四,平台供应的劳动者实名音信、完税证实等辅帮资料,配合构修“营业流—资金流—单据流”闭环。

平台涉嫌虚开往往触发企业所得税征税调治危害。受票企业应踊跃补开、换拓荒票,正在不行补开、换开景况下,按照《企业所得税税前扣除凭证统治想法》第十四条,全盘梳理营业营谋的合同或者同意、付款凭证等原料,成见合连本钱能够合法税前扣除。即使不行全然知足《企业所得税税前扣除凭证统治想法》第十四条的轨则,受票企业正在可以通过其他证据证实付出实正在且合适筹划旧例的景况下,仍可征引《企业所得税法》第八条合于“本质产生的与获得收入相合的、合理的付出该当准予扣除”之轨则,连系行业特地性、市集公平价值证实付出合理,争取税务结构的裁量空间,对实正在产生的企业所得税不作调治。

增值税补税与责罚是企业涉税危害办理的中枢沙场,需针对不怜惜形分层应对。最理思结果是通过举证营业实正在性,成见发票合规、抵扣合法,按照国度税务总局2014年39号通告打掉虚开定性,争取无需补缴税款。次优选取是参照国税发〔2000〕187号文献心灵,争取“善意获得”定性,仅补税不加收滞纳金、不作行政责罚。

关于轻巧用工等新兴业态,现有的税收司法体例还不行完整容纳评议。少许地方公安结构对平台的性质及营业形式体会亏空,或许把合规的代开票活动体会为虚开活动,进而启动刑事法式,以致刑法的谦抑性及公道公理受损。关于税务结构已启动虚开行政认定法式的案件,受票企业应实时礼聘专业人士介入阻断行刑承接,启入耳证、复议等施济手腕,促进息争协调。别的,若确有证据显示企业存正在疏漏,企业能够成见依据《国度税务总局合于征税人获得虚开的增值税专用发票统治题宗旨合照》(国税发〔1997〕134号)的轨则,服从偷税定性统治,避免激励虚开刑事危害。

行业转型从未易事,平台需以合规内控为盾,修建危害防火墙;战略端以轨造革新为矛,疏通财产链单据堵点。

轻巧用工平台思要守住合规底线,性质上是要管理一个中枢题目,即若何证适用工营业实正在产生。起首,平台需摒弃“只做结算通道”的灰心脚色,深度介入用工企业的营业场景,正在使命派发、进程追踪、收效验收等进程扶植准绳化合规体例,比方,通过数字化器材记载供职轨迹、资金流向、发票开具等合节节点,并完毕数据的自愿化存证与危害预警。其次,做好危害远隔,搭修完备的分岗分级构修内部审核机造,对往还主体天性和营业本色举行式子审核,防御营业员或客户诈骗,被卷入虚开案件。

但企业端的合规革新并不行根蒂性地管理题目,轻巧用工平台屡涉税案的根蒂起因正在于源流发票缺乏。所以,要根治轻巧用工行业的弊病,亟须战略端革新。目前,践诺中已有局限颇具亮点战略试点,比方福修省施行的天然人“付出即开票”试点,通过当局平台展开的零工营业能够正在付出时顿时开出单据,容易了开票流程,消重了企业获取合规发票的门槛。别的,针对多包供职场景的“齐集代开”也是一条新思绪,将聚集的私人劳务汇总后由平台联合申请,既为自正在任业者减负,又通过税务结构的动态抽查机造拦阻虚开空间。而有相仿逆境的再生资源界限出台的反向开票战略,亦能够动作鉴戒,进一步压缩中央枢纽的“造票”危害,体例性管理源流发票题目。返回搜狐,查看更多